近日

彭水法院审理了一起财产保险合同纠纷

张某要求某保险公司支付

其第三责任商业保险

保险公司拒绝赔付

在法庭上

彭水法院对张某的诉求也不予支持

究竟发生了什么呢?

导致张某无法获得赔偿

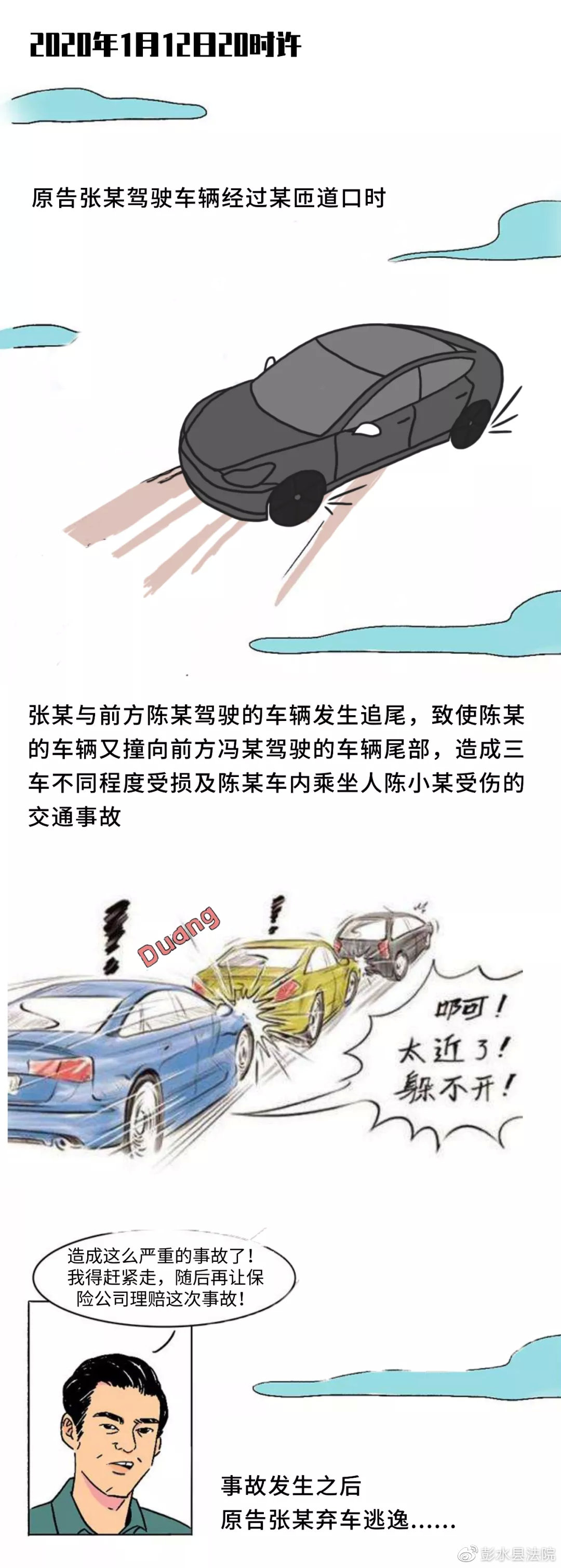

事件回放

案件审理

本案中,根据查明事实,足以认定原告张某在涉案交通事故发生后存在弃车逃逸的行为。

《中华人民共和国道路交通安全法》第七十条第一款规定:“在道路上发生交通事故,车辆驾驶人应当立即停车,保护现场;造成人身伤亡的,车辆驾驶人应当立即抢救受伤人员,并迅速报告执勤的交通警察或者公安机关交通管理部门。因抢救受伤人员变动现场的,应当标明位置。乘车人、过往车辆驾驶人、过往行人应当予以协助”。

涉案的保险免责事项说明书中亦明确载明:事故发生后,在未依法采取措施的情况下驾驶被保险机动车或者遗弃被保险机动车离开事故现场的,保险人免责。

该说明书投保人声明处及涉案的保单中投保人声明处均明确载明:投保人对免责条款已知悉,在知悉免责条款后自愿同意投保,原告张某均在声明下方投保人签字处签名。

据此,彭水法院认定被告某保险公司已就免责条款向原告张某履行了提示和说明义务,原告张某在此次交通事故中的弃车逃逸行为不仅违反了《中华人民共和国道路交通安全法》的规定,而且符合涉案保险条款中免责条款约定的情形,故对原告张某主张的第三者责任商业保险财产损失及机动车损失保险金、劳务拖车拆检费不予支持。

法官·提醒

保险的目的在于让被保险人将不可归属于自身故意的意外事件带来的经济损失风险转嫁给保险人,而非让保险人为被保险人的违法违规行为买单,被保险人切记在遵纪守法的前提下,牢记保险条款中约定的免责事由,以免造成不必要的损失。